マレーシア

マレーシア タイ

タイ ベトナム

ベトナムマレーシア確定申告の方法

マレーシアでの確定申告の準備

マレーシアに住んでいると、確定申告(Income Tax Filing)は、多くの場合で自分自身で対応する必要があります。まずは、「誰が確定申告の対象なのか?」を明確にしておきましょう。

マレーシアで働く人は、原則確定申告が必要

マレーシアでは、確定申告の義務があります。これは現地採用・駐在員にかかわらず共通です。多くの企業が毎月の給与天引きによる源泉徴収を実施していますが、これはあくまで仮の税額の前払いのため最終的な税額を精算する「確定申告(Filing)」は、原則として個人の責任になります。

日本人が対象になるパターン

日本人で確定申告が必要になる主なケースは以下の通りです。

・マレーシアでフルタイム就業している(ビザ保有)

・現地採用として企業で働いている

・フリーランスや個人事業主として収入がある

・マレーシア法人から役員報酬を受けている

・賃貸収入、配当収入、資産売却益などがある

必ず税務署に登録が必要

マレーシアで働き始めて最初の年には、まず税務署(LHDN)での登録が必要です。これをしないと、オンライン申告も控除申請も一切できません。特に初年度は見落とされがちなため、早めの登録をおすすめします。

登録手順の基本は以下の通り。

1. 最寄りのLHDNオフィスで「所得税番号(Tax File Number)」を取得

2. 数日後に「e-Filing(オンライン申告)」用のe-PINが発行される

3. e-Filingのアカウントを作成して、毎年の申告に備える

居住者・非居住者の違いと税率の違い

マレーシアの所得税において、あなたが「居住者(Tax Resident)」か「非居住者(Non-Resident)」かで、税率や控除の内容は大きく異なります。日本ではあまり馴染みのない区分ですが、これを正しく理解していないと、税金を多く払ってしまうリスクがあります。マレーシアで働く日本人にとって、「居住者ステータスの獲得」で税率が大きく下がり、さまざまな控除も受けられる非常に重要なポイントです。

「居住者(Tax Resident)」とは

マレーシアでは、原則として、「1年間(1月1日~12月31日)に、合計183日以上マレーシア国内に滞在していること」の条件を満たす人が「居住者」として扱われます。この「滞在日数」は連続していなくてもOKです。出張や一時帰国があっても、合計183日以上いれば居住者とみなされます。

「非居住者(Non-Resident)」とは

上記の条件を満たさない場合は「非居住者」として扱われます。

・マレーシアに滞在している期間が1年未満で183日未満

・短期赴任者や、一時的なビザ保有者、試用期間中の赴任者など

非居住者の区分の場合、課税の仕方や控除の扱いが大きく異なり、税率も高くなるのが一般的です。

居住者 vs 非居住者の違い

「居住者」になると税金が大きく軽減される可能性があります。

| 居住者 | 非居住者 | |

| 税率 | 累進課税(0〜30%) | 原則一律30% |

| 控除(Tax Relief) | 多数適用可 | なし |

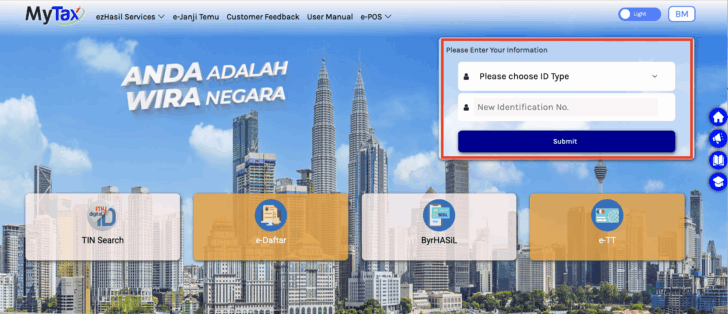

申告のスケジュールとe-Filingのやり方

マレーシアでの確定申告(Income Tax Filing)は、紙ベースではなくオンラインのe-Filingが主流です。毎年定められた期限内に、自分で正確に申告することが求められます。マレーシアのe-Filingはとてもシンプルで、日本の確定申告よりも直感的です。ここでは、申告の時期・必要な準備・e-Filingの手順について、初心者でも安心して進められるように詳しく解説します。

確定申告の期間とスケジュール

通常は3月1日から4月30日が申告期間ですが、e-Filingを利用する場合、LHDNが設定する延長期限(たとえば5月15日)まで猶予される年もあります。申告期限は毎年必ずご自身で確認しましょう。(https://www.hasil.gov.my/)

マレーシアの所得税申告期間は基本的には以下の通りとなります。

・Form BE(給与所得のみの個人)」の提出期限:毎年3月1日〜4月30日

・対象となるのは、前年の1月1日〜12月31日までの所得

たとえば、2026年3月の申告期間では、2025年1月から12月までの所得を申告する形になります。

初めて申告する場合の手続き(登録)

はじめてマレーシアで申告する場合は、まず「Tax File Number(税ファイル番号)」を取得し、e-Filing用のPINを発行してもらう必要があります。

初回の流れ(e-Filing登録)

1. 最寄りのLHDN(税務署)に行く

・パスポート

・雇用契約書

・ワークビザやEPのコピー

・会社からの雇用確認レター(必要に応じて)

2. 所得税番号(Tax Reference Number)を取得

3. e-Filing用のe-PINコードをもらう

4. LHDNのポータルサイトでアカウント作成(https://ez.hasil.gov.my/CI/)

e-Filingのログインから提出までのステップ

一度初回登録が済んでしまえば、その後毎年オンラインで簡単に申告できます。下記で実際に記入の際のステップをお見せします。

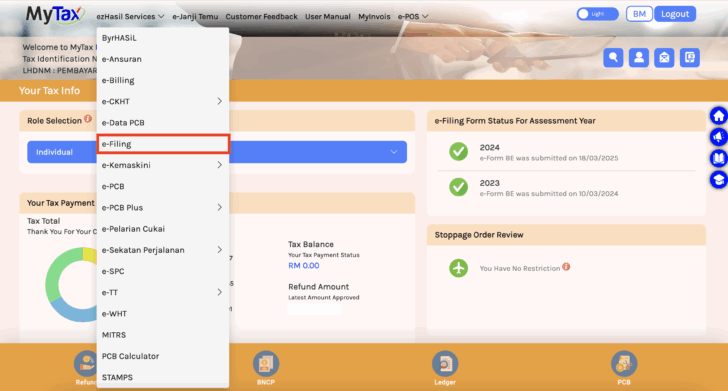

▷ ステップ①:ログイン

・LHDN e-Filingポータル にアクセス(https://ez.hasil.gov.my/CI/)

・パスポートナンバーとパスワードを入力しログイン

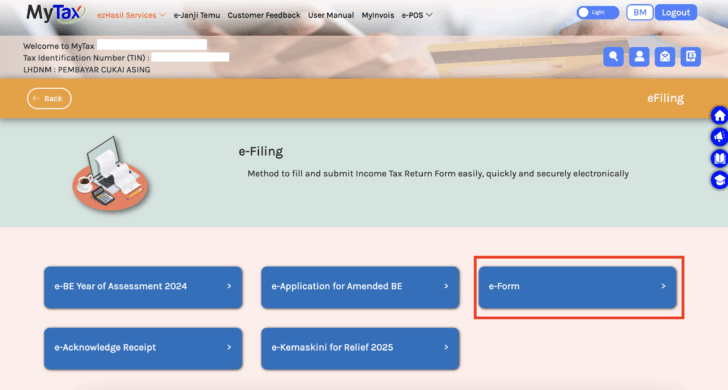

▷ ステップ②:申告フォームを選択

・通常の給与所得者は「BE Form」を使用

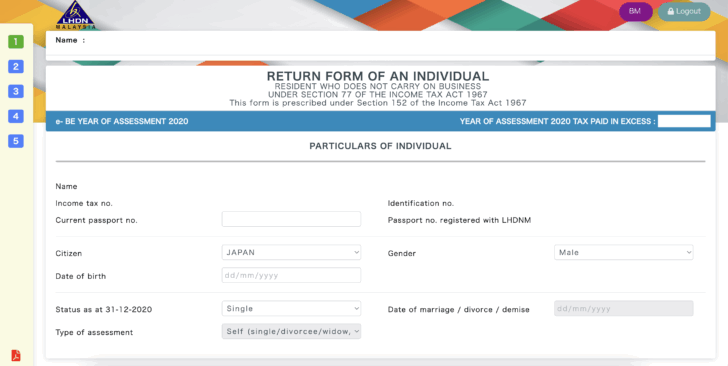

▷ ステップ③:個人情報・雇用情報の確認

・名前・住所・口座番号・職業などをチェック

・雇用主の情報(Employer’s Numberなど)を入力

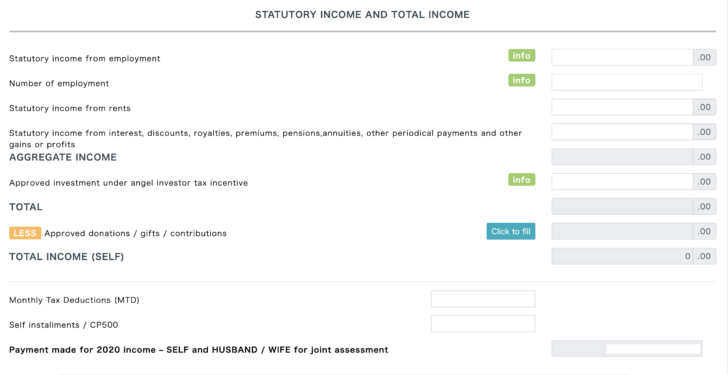

▷ ステップ④:収入の入力

・年間の給与総額、ボーナス、PCB(源泉徴収された額)を記入

※会社が発行するEAフォームにすべて記載あり

▷ ステップ⑤:控除・税額控除(Tax Relief)の入力

・医療費、保険料、子どもの教育費、EPF、配偶者控除など

・該当するものをリストから選び、金額を入力

▷ ステップ⑥:自動計算された税額を確認

・e-Filingが自動的に税額を計算してくれます

・すでにPCBで払いすぎていれば「返金」表示も出ます

▷ ステップ⑦:電子署名・提出

・「Sign and Submit」ボタンで完了

・成功メッセージとPDFレシートが発行されるのでダウンロードし、保存することをお勧めします。

マレーシアの所得税制度と税率

マレーシアで働いて収入を得ている以上、避けて通れないのが「所得税」の支払いです。この章では、マレーシアの所得税制度の基本構造、税率の仕組み、そして会社の給与天引き制度「PCB」との関係について詳しく解説します。

マレーシアの個人所得税は「累進課税」

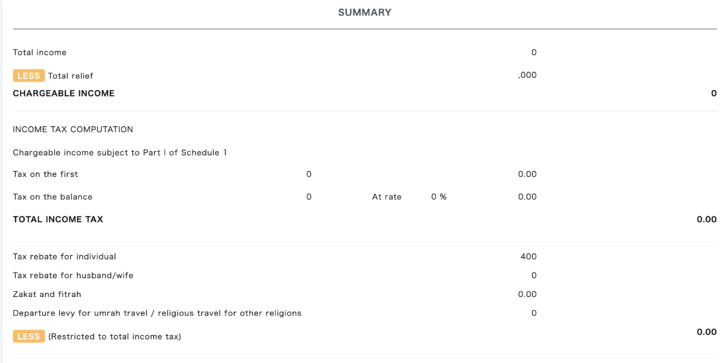

マレーシアの所得税制度は、居住者に対しては累進課税制度を採用しています。つまり、所得が多くなるにつれて、税率も段階的に高くなる仕組みです。

所得税率テーブル(2024年度版)

以下が最新の所得税率表です(居住者向け)。申告の際には、まず年間の総収入を入力しますが、そこから各種控除(Tax Relief)を引いた後の「課税所得」に対して上記の累進税率が適用されます。つまり、全額にその税率がかかるわけではなく、「超えた部分に対してのみ」適用される仕組みです。

| 課税所得額(RM) | 税率(%) | 税額の目安(累進方式) |

| 0~5,000 | 0% | RM0 |

| 5,001~20,000 | 1% | 最大RM150 |

| 20,001~35,000 | 3% | 最大RM450 |

| 35,001~50,000 | 6% | 最大RM900 |

| 50,001~70,000 | 11% | 最大RM2,200 |

| 70,001~100,000 | 19% | 最大RM5,700 |

| 100,001~400,000 | 25% | 最大RM75,000 |

| 400,001~600,000 | 26% | 最大RM52,000 |

| 600,001~2,000,000 | 28% | 最大RM392,000 |

| 2,000,001以上 | 最大30% | 金額に応じて |

※2024年現在の税率を元に記載(毎年変更の可能性あり)

引用元:https://www.hasil.gov.my/en/individual/individual-life-cycle/how-to-declare-income/tax-rate/

課税対象となる「所得」の範囲

マレーシアの所得税では、以下のような収入が課税対象です。

・給与(Salary)

・ボーナス(Bonus)

・手当・交通費等(Allowance)

・副業収入(Freelance, Online Shop etc.)

・賃貸収入(Rental)

・利息収入(Interest, 一部除外あり)

・株式配当(Dividend, 条件付きで免除あり)

・資産売却益(Capital Gain) など

PCB(源泉徴収制度)との関係

PCB(Potongan Cukai Bulanan)は給与からの前払い税で、最終的な納税額との過不足をe-Filingで精算します。これは毎月の給与から一定額を天引きして税を納める日本の「源泉徴収」と同じような仕組みです。これはあくまで仮の「前払い」であり、e-Filingで年末に精算する必要があるという点が日本と異なります。そのため確定申告の際、PCBが多すぎた場合は還付金が戻り、PCBが不足していた場合には追加納税が必要となります。

控除制度を活用して節税しよう

マレーシアでは、居住者(Tax Resident)であればさまざまな「控除(Tax Relief)」が認められており、これらを正しく活用することで、所得税を大幅に減らすことができます。

制度の内容を知っているかどうかで、年間数千リンギット以上の違いが出ることもあります。知っておくことで得もできるので一度詳しく調べてみることをお勧めします。また、証明の保管も必要なため日頃から領収書を取っておく、控除リストを保存しておくといった習慣が大切です。この章では、日本人にも関係の深い主要な控除項目を中心に、わかりやすく紹介していきます。

控除の考え方:課税所得を減らす仕組み

マレーシアの確定申告では、以下のように税額が計算されます。

課税所得 = 年間の総収入 − 控除額合計

そこに、累進税率(第4章参照)をかけて所得税額を算出

つまり、控除を多く申告すればするほど、課税対象の所得が減り、税金も軽くなるということです。

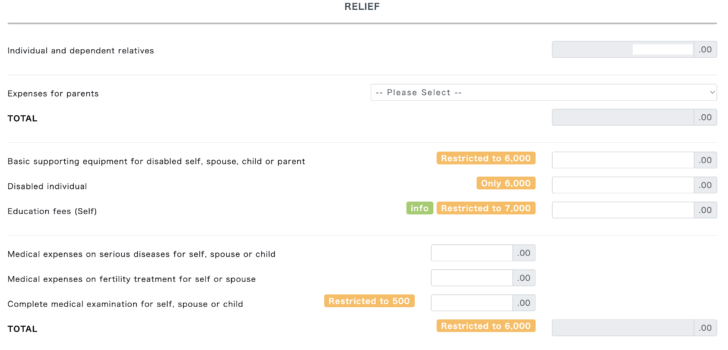

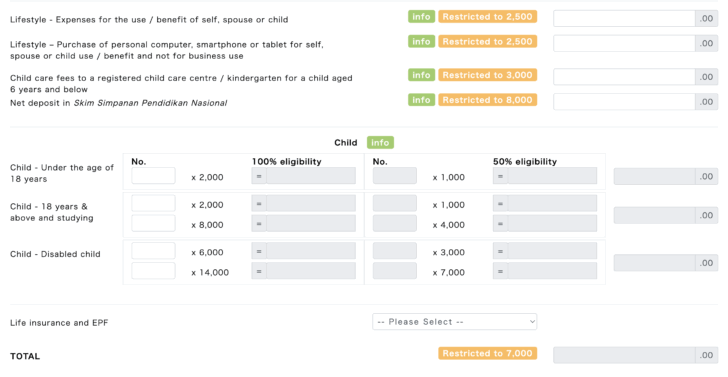

代表的な控除一覧(※2024年)

こちらは控除項目の一部紹介の記載になります。該当項目や金額は毎年変動する可能性があるため一参考としてご覧ください。ご自身で確定申告する際には再度ご確認することを推奨いたします。参照用に英語原文も記載します。

| 控除項目 | 内容の説明 |

| 基本個人控除(Self Relief) | すべての納税者に自動適用 |

| 配偶者控除(Spouse) | 配偶者が無収入かつ居住者である場合 |

| 子ども控除(Child) | 子どもの人数や年齢、教育状況による |

| EPF & 生命保険 | EPF(従業員積立金)および生命保険への支払いが対象 |

| 医療保険(自己・家族) | 医療用保険や入院保険の支払分 |

| 医療費(自己・親族) | 診療費・検査費・リハビリ等が対象 |

| 教育関連費(本人) | 認可プログラムでの大学・資格取得など |

| 子どもの教育費(大学など) | 18歳以上の扶養学生(大学生など) |

| ライフスタイル控除 | 書籍、PC、インターネット、自己研鑽など幅広い支出をカバー |

| スポーツ関連控除 | スポーツ用具や運動活動費 |

特に太字の箇所はよく控除項目として活用できることがあるためぜひご確認ください。また、年によって変更されることがあるため、最新情報はLHDN公式サイトをご確認ください。(https://www.hasil.gov.my/)

こちらより、参照用に英語原文を記載します。(LHDNM Year of Assessment 2024 (Last updated on 17th December 2024)より引用:https://www.hasil.gov.my/en/individual/individual-life-cycle/how-to-declare-income/tax-reliefs/

| No | Individual Relief Types | Amount (RM) |

| 1 | Individual and dependent relatives | 9,000 |

| 2 | Expenses for parents :

|

8,000 (Restricted) |

| 3 | Purchase of basic supporting equipment for disabled self, spouse, child or parent | 6,000 (Restricted) |

| 4 | Disabled individual | 6,000 |

| 5 | Education fees (Self):

|

7,000 (Restricted) |

| 6 | Medical expenses on:

|

10,000 (Restricted)

|

| 7 | Expenses (Restricted to RM1,000) on:

|

|

| 8 | Expenses (Restricted to RM4,000) for child aged 18 and below:

|

|

| 9 | Lifestyle – Expenses for the use / benefit of self, spouse or child in respect of:

|

2,500 (Restricted) |

| 10 | Lifestyle – Additional relief for the use / benefit of self, spouse or child in respect of:

|

1,000 (Restricted) |

| 11 | Purchase of breastfeeding equipment for own use for a child aged 2 years and below (Deduction allowed once in every TWO (2) years of assessment) | 1,000 (Restricted) |

| 12 | Child care fees to a registered child care centre / kindergarten for a child aged 6 years and below | 3,000 (Restricted) |

| 13 | Net deposit in Skim Simpanan Pendidikan Nasional (Net deposit is the total deposit in 2023 MINUS total withdrawal in 2023) | 8,000 (Restricted) |

| 14 | Husband / wife / payment of alimony to former wife | 4,000 (Restricted) |

| 15 | Disabled husband / wife | 5,000 |

| 16a | Each unmarried child and under the age of 18 years old | 2,000 |

| 16b | Each unmarried child of 18 years and above who is receiving full-time education (“A-Level”, certificate, matriculation or preparatory courses). | 2,000 |

Each unmarried child of 18 years and above that:

|

8,000 | |

| 16c | Disabled child | 6,000 |

| Additional exemption of RM8,000 disable child age 18 years old and above, not married and pursuing diplomas or above qualification in Malaysia @ bachelor degree or above outside Malaysia in program and in Higher Education Institute that is accredited by related Government authorities | 8,000 | |

| 17 | Life insurance and EPF

Civil servants’ pension schemes, non-civil servants pension schemes and self-employed category:

|

7,000 (Restricted) |

| 18 | Deferred Annuity and Private Retirement Scheme (PRS) | 3,000 (Restricted) |

| 19 | Education and medical insurance | 3,000 (Restricted) |

| 20 | Contribution to the Social Security Organization (SOCSO) | 350 (Restricted) |

| 21 | Expenses on charging facilities for Electric Vehicle (Not for business use) | 2,500 (Restricted) |

注意すべきポイント

マレーシアで働く、住む日本人にとって、税務上の注意点は「制度の違い」によって思わぬ落とし穴になることがあります。特に、日本の感覚のまま放置していたり、会社任せにしていたりすると、後で追徴課税やトラブルの原因にもなりかねません。居住ステータスを意識し、控除・制度の違いを知り、記録と準備をしておくことで正しく活用できます。

二重課税に注意

日本とマレーシアの間には「租税条約(二重課税防止条約)」があります。これにより、同じ所得に対して日馬両国で重複して課税されないように調整されています。

よくあるケース:

・日本の銀行に預けた利子や、株式配当を受け取っている

・日本に住民票が残っていて、年金や不動産収入がある

・一時帰国中に副業や講演で報酬を得た

帰国・転勤時のタイミングで税務が複雑化

マレーシア滞在中に年度の途中で日本へ帰国、あるいは別の国へ転勤する場合、以下のような税務上の手続きが必要になることがあります。

・その年の税務上の「居住者か非居住者か」が変わる

・滞在日数によって、その年だけ30%の非居住者課税が適用されることも

・出国前に税務署で「申告完了証明(Tax Clearance)」を取得するよう求められるケースあり

記録・領収書の保管を忘れずに

e-Filingでは領収書原本の提出は不要LHDNが後日チェックや提出要求が入れることもあるため、原則7年間の保管が法律で義務付けられています(所得税法第82A条)。EPF納付証明書、EAフォーム、保険・医療費・教育費などのレシートや証明書、雇用契約書などは必ず保管しておきましょう。

おすすめの管理方法としては、下記です。

・PDF化してGoogle Driveなどのクラウドに保管

・英語またはマレー語で金額が明記されている領収書を優先

・書籍や教育費など「控除対象か不明」なものも保管しておく

申告しないとどうなる?ペナルティや罰則とは

マレーシアで働いて所得がある以上、税務署(LHDN)への確定申告は法律上の義務です。もし申告を忘れてしまったり、故意に申告しなかった場合、罰則があります。知らなかったでは済まされません。この章では、確定申告の遅延・未申告・虚偽申告に対する罰則などについて解説します。

確定申告の遅延は「罰金対象」

日本では、年末調整制度があるため、給与所得者は確定申告をしない人が多いですが、マレーシアでは確定申告は原則「自己責任」です。多くの企業がPCB(給与からの源泉徴収)を行っていますが、それはあくまで「前払い」であって、「申告」や「控除の入力」まではカバーしていません。放置していると、あとでLHDN(税務署)から連絡が来るケースもあります。原則としてe-Filingでの申告期限(通常は5月15日まで)を過ぎると、延滞提出としてペナルティが発生します。

未申告、虚偽申告・過少申告のリスク

最もリスクが高いのは、まったく申告をしないケースです。これは「故意の無申告」と判断される可能性があり、LHDNの調査対象になることもあります。最大税額の300%までの課徴金を課される可能性、支払い命令・行政処分・パスポートの更新停止などのリスク、悪質と判断された場合、法的手続きに発展するケースもあるので気をつけましょう。

また、「うっかり入力ミス」や「控除を水増しして申告した」など、内容に不備がある場合も罰金の対象になり得ます。所得を少なく記載、架空の控除を申請(存在しない保険・家族など)、収入の一部(副業・家賃収入など)を故意に隠すなどをすると事実が発覚した際に罰則対象になります。こちらも避けましょう

万が一、申告を忘れていた場合は、気づいた段階でできるだけ早くe-Filingを実施し、LHDNへ正直に相談をしましょう。

おわりに

この記事では、マレーシアに住む・働く日本人に向けて、確定申告(e-Filing)に関する基本から実務まで解説してきました。「知らなかった」「難しそう」ではなく、「知って対応できる」ようになることで、無駄な税金を防ぎ、安心してマレーシア生活を楽しむことができます。

マレーシア・タイ・ベトナム⇔日本の就職・転職・求人をサポート

3カ国で働くならどのエリア?

・マレーシア:首都クアラルンプールは世界的なBPO拠点。多国籍企業が多く、英語環境で働くカスタマーサポートやIT関連の求人が豊富です。

・タイ:首都バンコクには、日系企業向けのコールセンターやサポート拠点が多数。生活環境が整っており、未経験から挑戦しやすいオフィスワークが見つかります。

・ベトナム:ホーチミン・ハノイの両都市でIT・BPO産業が急成長中。若い活気ある環境で、ITサポートやバックオフィス業務に携わるチャンスがあります。

東南アジア就職に役立つコラム更新中

・マレーシアの日系企業で働く日本人の通勤用オフィスカジュアル

・転職に必須の英文履歴書を書くコツと裏技

・「現地採用」と「正社員」の違いとは

・国ごとに違う?現地の通勤・交通事情

・現地採用のランチ事情にみる各国の物価

・私がアジアで働く理由~新卒で現地就職した20代に聞きました